最近よく耳にする「ideco(イデコ)」と「新NISA(ニーサ)」。どちらも資産形成に役立つ制度ですが、「どちらを選べばよいの?」と悩んでいる方も多いでしょう。

今回は、idecoと新NISAの違いを、図やイラストを使ってわかりやすく解説します。

よし・個人投資家

よし・個人投資家基本的に新NISAを埋めていく事をおすすめします。

【その理由】

①いつでも引き出せるので経済的自由度が高いです。

⓶新NISAには最大1800万円の枠がある。

目次

idecoと新NISAの基本情報

よし・個人投資家

よし・個人投資家金融庁が名付けたidecoのネーミングセンスは無いかもです。

イデコちゃん!

ideco(個人型確定拠出年金)とは?

- 老後資金を目的とした積み立て型の投資制度。

- 毎月一定額を60歳まで継続して積み立て。

- 掛け金は全額所得控除となり、節税効果が高い。

新NISA(少額投資非課税制度)とは?

- 投資による利益が一定期間非課税になる制度。

- 投資額や投資対象を自由に選択可能。

- 資金の引き出しがいつでも自由に行える。

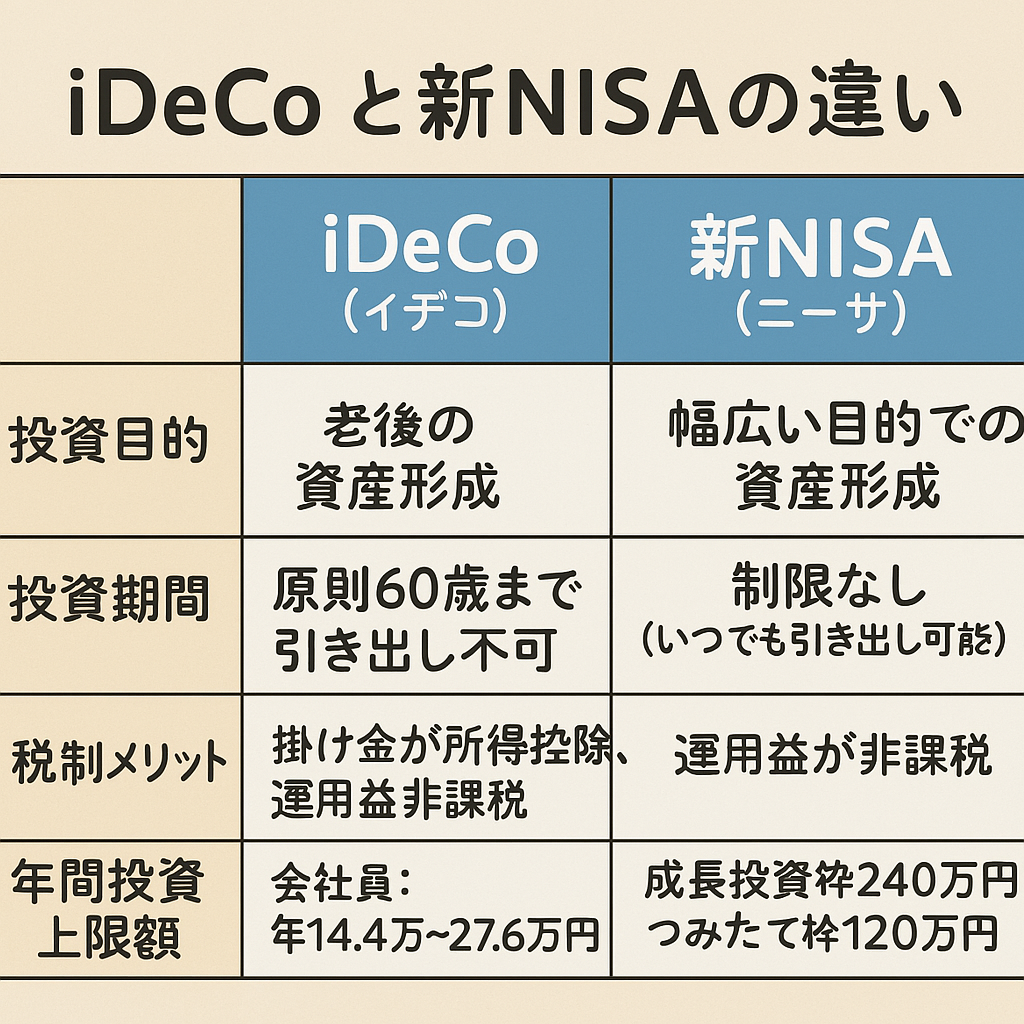

idecoと新NISAをわかりやすく比較!(図解付き)

| 項目 | ideco(イデコ) | 新NISA(ニーサ) |

|---|---|---|

| 投資目的 | 老後の資産形成 | 幅広い目的での資産形成 |

| 投資期間 | 原則60歳まで引き出し不可 | 制限なし(いつでも引き出し可能) |

| 税制メリット | 掛け金が所得控除、運用益非課税 | 運用益が非課税 |

| 年間投資上限額 | 会社員:年14.4万~27.6万円 | 成長投資枠240万円+つみたて枠120万円 |

※図やイラストで両者の特徴を視覚的に示すと、さらに理解が深まります。

よし・個人投資家貯金は本当に大切です。

7割・8割で生活してね!

ex) 20万円の収入だったら、だいたい15万円ぐらいで生活する。

残りは投資がオススメ!

idecoが向いている人は?

- 老後資金をしっかり準備したい人。

- 節税メリットを重視している人。

- 長期間資金を使わず、安定的に運用したい人。

新NISAが向いている人は?

- 投資した資金をいつでも自由に使いたい人。

- 投資の自由度や柔軟性を重視する人。

- 積極的に資産運用をして利益を増やしたい人。

まとめ:idecoと新NISAは併用するのがお得!

実は、idecoと新NISAは一方を選ばなければならないわけではありません。両方を併用することで、さらに効果的に資産形成を進めることができます。その代わりに無理はしない資産形成が大切です。

- idecoで節税しながら老後資金をしっかり準備

- 新NISAで資産運用の柔軟性を高めて利益を増やす

idecoと新NISAを上手に活用して、効率よく資産形成を行いましょう!