「株価が暴落したらどうしよう?」

そんな不安を抱えている投資初心者は少なくありません。

特にNISAやiDeCoをきっかけに長期投資を始めたばかりの人にとって、突然の相場下落は大きなストレスになります。

本記事では、暴落の主な原因や過去の事例を分かりやすく紹介しながら、初心者が焦らず長期投資を続けるための考え方や対策を解説します。

よし・個人投資家

よし・個人投資家「暴落=ピンチ」ではなく、「暴落=チャンス」と捉えるためのヒントを得られる内容です。

長期投資に影響を与える暴落の原因とは?

暴落に明確な定義はありません。しかし、一般的には1日で株価が10%以上下落した時に暴落したといいます。

タイミングは読めませんが、株価暴落の発生は定期的です。

暴落が起こる原因は様々な上に、複数の要因が絡み合っています。主な原因としては以下のものが考えられます。

- 突発的な災害や紛争

- 金融政策の変化

- 景気の悪化

- 投資家心理の悪化

突発的な災害や紛争

巨大地震や津波などの大規模な自然災害、テロや戦争といった突発的な出来事は株価に大きな影響を与えることがあります。

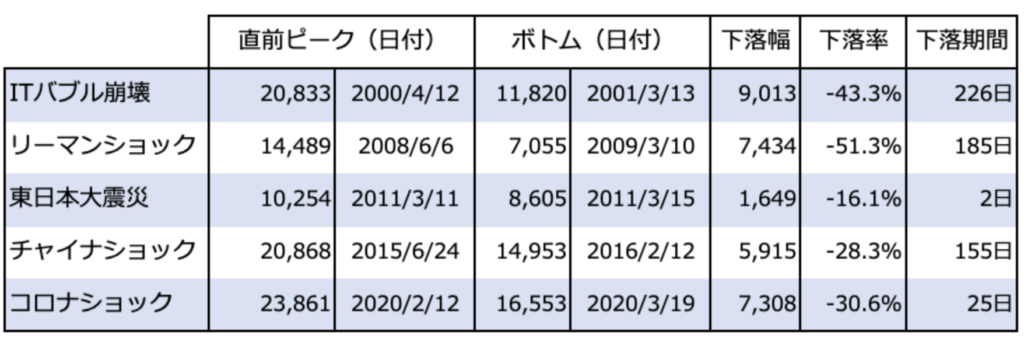

2011年に東日本大震災が発生した時は、地震当日3月11日(金)の日経平均株価は1万254円から、3月15日(火)には8605円まで下落しました。

突発的な災害や紛争はダイレクトに経済活動の妨げになることに加え、投資家達の不安が引き起こされて、保有していた株を手放す人が増えます。

先が見えない不安が売りを後押しします。株は売られることによって市場に多く出回り、安価になってしまいます。

よって突発的な災害や紛争は暴落を引き起こす要因となるのです。

金融政策の変化

中央銀行の金利政策の変更も、株価に影響を与える重要な要因です。

金利が変わることで、お金を借りている企業に影響があるからです。

例えば、金利が上昇すると借入コストが増加。1億円借りていた場合に0.1%でも金利が上昇すると、10万円の利息が増えてしまい、企業の利益が圧迫されます。

その国の企業全体で借金が増えるわけですから、株価が暴落することがあるのです。

よし・個人投資家このように、金融政策の変化が暴落のきっかけになります。

景気の悪化

バブルの崩壊や失業率の増加などで景気が悪化すると株価が下がります。

先行き不透明な状況では、株などの価値が変動する資産より預貯金で資産を保有したいと考える人が増えます。

値が変動する100万円分の株より、貯金100万円の方が価値変動のリスクが低いです。

景気が悪化すると投資家も保守的になるため、暴落の可能性が高まります。

投資家心理の悪化

市場は投資家心理に大きく影響されるため、市場全体がパニックに陥ると売りが加速します。

株が大量に売られると株価が大きく下落するため、他の投資家も利益があるうちに株を売ろうとします。

売りが売りを呼ぶメカニズムがこのように発生し、暴落に繋がります。

特に投資初心者は株価の下落に耐えられず、焦って売ってしまうことがあります。

よし・個人投資家下落にうろたえて売ってしまうことは狼狽売りと呼ばれています。

長期投資家が知っておくべき2000年以降の主な株価暴落事例

世界ではこれまでに数々の暴落の歴史が繰り返されてきました。

過去の事例から暴落が起こる要因を学びましょう。

本章では2000年以降の近年発生した暴落事例のうち、特に下落率の高かった3つの事例を紹介します。

- ITバブル崩壊(2000年)

- リーマンショック(2008年)

- コロナショック(2020年)

ITバブル崩壊(2000年)

1990年代からIT技術の発展により社会の仕組みが変革し、いわゆるIT革命が起きました。

ITバブル崩壊は、1990年代後半から2000年代初頭にかけてのインターネット関連企業の急成長とその後の急激な株価下落を指します。この現象は、特にアメリカのNASDAQ市場で顕著に見られました。

技術の急成長により、IT企業が将来的に巨額の利益を上げることを期待した投資家達が、実際の収益やビジネスモデルを無視して投資を行いました。

この結果、企業の株価は実際の価値を大きく上回る過剰評価がなされましたが、のちにIT企業が期待ほどの利益を上げられずに株価が暴落しました。

よし・個人投資家企業の基本的な財務状況やビジネスモデルを吟味して、慎重に投資判断を行いましょう。

リーマンショック(2008年)

リーマンショックは、2008年9月15日にアメリカの投資銀行リーマン・ブラザーズが経営破綻したことを契機に発生した、世界的な金融危機です。この事件は、サブプライム住宅ローン危機に端を発し、金融市場に大きな混乱をもたらしました。

2000年代初頭、アメリカではサブプライムローンにより住宅バブルが発生し、これに付随して投資も盛んに行われました。しかし、住宅価格の下落とともに、これらのローンの返済が滞り始め、金融機関は巨額の損失を計上することになりました。

サブプライムローン関連の証券を大量に保有していたリーマン・ブラザーズは倒産しました。アメリカ史上最大の企業倒産となり、世界中に不安を拡散し、金融機関の信用が失われたのです。これにより世界的に経済活動が縮小し、大幅な景気後退・株価暴落が引き起こされました。

よし・個人投資家リスクの高い融資は控えましょう。

コロナショック(2020年)

コロナショックは、2020年初頭に新型コロナウイルスのパンデミックが引き起こした経済的混乱であり、株式市場に対して深刻な影響を及ぼしました。

2020年から約2年、ステイホームが推奨され経済活動が低迷しました。投資家は不安から株を売却し、現金を確保する動きがみられました。2020年2月から3月にかけて、世界中の株式市場は急激に下落しました。

しかし、過去の暴落事例と比べると早期に株価は回復しました。米国連邦準備制度(FRB)が、金利の引き下げや資産買い入れ政策を実施し、金融市場の安定を図ったためと考えられています。

よし・個人投資家いずれはショックから回復することを、投資家も政府も過去の事例から学んでいるんですね。

長期投資中の暴落時に避けるべき行動は「焦って株を売る」

株価の暴落でパニックになり、焦って株を売ってしまうことは避けるべき行動です。

なぜ多くの人が株価が暴落すると売ってしまうのでしょうか。

人は利益より損失を避けたがる傾向(損失回避バイアス)があります。

暴落についてのニュースやSNSに煽られて、大損するかもしれない不安に耐え切れず売ってしまうのです。

よし・個人投資家株価が安くなった時に売るのは長期投資の逆を行く行為です。

暴落時に売ってしまうと、確実に安値で売ることになり、回復相場を逃してしまいます。

2020年2月に発生したコロナショックでは、日経平均株価は2月6日のピークから約11.44%下落した後、株価は約8ヶ月で元の水準に回復しました。

過去の主要な暴落は数年~十数年で回復しています。

この間、売らずに耐えた人が利益を得られるのです。

長期投資を続けるために初心者が暴落前に知っておくべき3つのポイント

暴落に備えて投資初心者が知っておくべきことは以下の3つです。

- 暴落のタイミングは読めない

- 投資に絶対はない

- 経済は成長し続けている

暴落のタイミングは読めない

いつ株価が暴落するかは誰も分からないです。

初心者は暴落の歴史を見て、株価が下がる前に売って、下がってから買えばいいと思うかもしれません。

しかし、いつ暴落するか事前に予測することは、自然災害の発生を予測するくらい難しいことです。

自分だけはタイミングよく売買できるといった楽観視は控えて、暴落を受け止める覚悟を持ちましょう。

投資に絶対はない

「100%利益が出る」「損する確率は0%」といった投資はなく、リスクは避けられません。

どんなベテラン投資家であっても、市場を完全に読み切ることはできないのです。

投資初心者ならなおさら、投資した株の値動きを読むことは難しいです。

投資をする際はリスクがあるという前提を覚えておきましょう。

経済は成長し続けている

株価が暴落して含み損が増えると、もうこのまま株価は上がらないかもしれないと悲観的になるかもしれません。

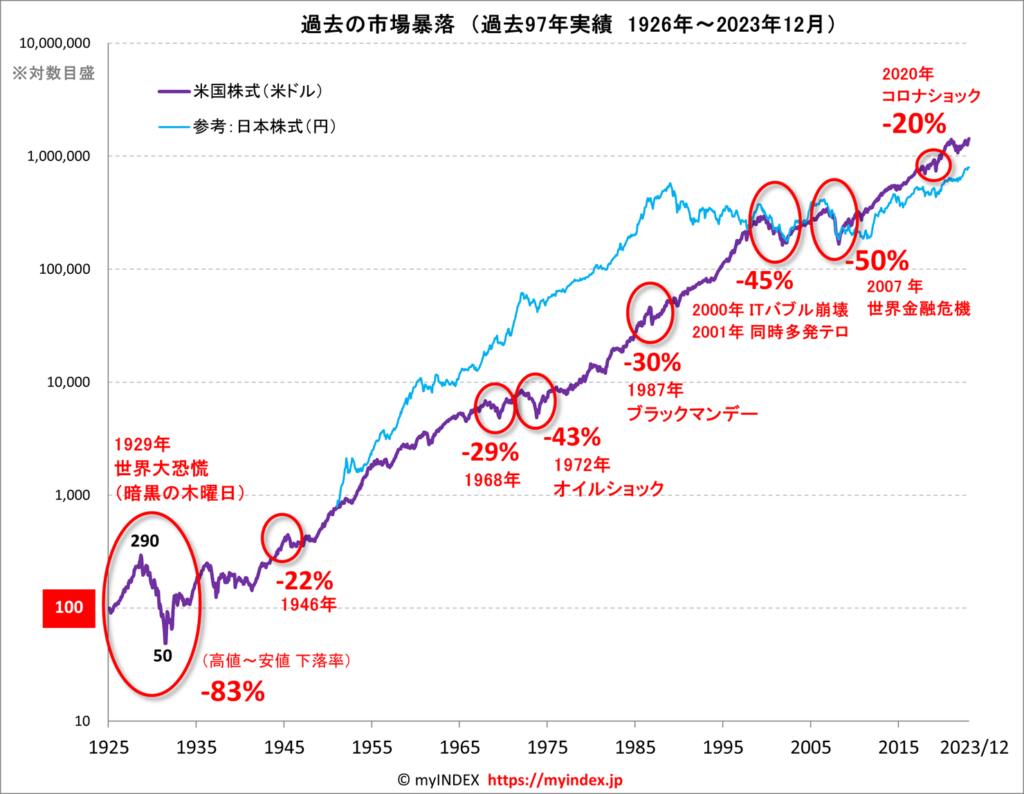

個別株の場合はその企業の業績によるため判断は難しいですが、経済市場は成長し続けており、一時的に株価が暴落しても時間をかけて上昇していきます。

こちらのグラフは米国株式と日本株式の過去97年の推移を表したグラフです。

過去に何度も暴落を繰り返してきましたが、長期視点で見れば現在まで右肩上がりで推移しています。

暴落すると悲観的になってしまいがちですが、そんな時は経済は成長し続けていることを思い出しましょう。

実は長期投資家にとって大暴落は嬉しい?

一見すると、暴落は投資家にとって「怖い出来事」と思われがちです。

しかし、長期投資家にとっては必ずしも悪いこととは限りません。

むしろ暴落は、「安く買える機会」や「市場を見直すタイミング」として戦略的にプラスに働く可能性があるのです。

例えば積立投資をしている場合、価格が下がることで同じ金額でも多くの口数が購入できます。

これは、長期的に見れば平均取得単価を下げる効果があり、将来的な利益の底上げにつながります。

また、短期トレーダーと異なり、長期投資家は「今の価格」ではなく、「5年後・10年後の価値」に注目しています。

市場が回復するまで待てる体力があるからこそ、暴落をポジティブに捉えられるのです。

よし・個人投資家焦って売るのではなく、長期視点で「チャンスに変える力」があるのが、長期投資の強みです。

長期投資家が暴落に備えるための5つの対策

いつか来る暴落に備えて、以下の対策を行いましょう。

- 投資の目的を明確にする

- 長期的な視点を持つ

- 分散先を分散させる

- 積立投資(ドルコスト平均法)をする

- 日頃から情報収集する

投資の目的を明確にする

何のために投資をしているか明確にしましょう。目的によって投資スタイルが変わります。

老後の生活費を確保することが目的の場合と、来年のイベントで使うための資金を用意することが目的の場合とでは暴落時の対応も異なります。

リスク管理のためには、投資の目的を明確にして長期投資することをおすすめします。

長期的な視点を持つ

株の値動きで一喜一憂するのではなく、長期的な視点で考えるようにしましょう。

短期目線で捉えると「暴落=大損」になりますが、長期目線で捉えれば暴落も成長過程の一つです。

世界経済も人類の発展とともに成長していると考えると値動きにメンタルも左右されづらくなります。

株価や市場は長期的な視点で見ましょう。

投資先を分散させる

投資先は複数に分散させることで、暴落時の損失を軽くできる可能性があります。

1つの銘柄だけに一極集中するより、複数の銘柄に投資している方がリスクが下がります。

よし・個人投資家投資でよく言われる「卵は一つのカゴに盛るな」という格言は、まさに分散投資の重要性を示しています。

ただし、単に複数の銘柄を持っていれば分散できているとは限りません。

例えば以下のように、ITバブル崩壊時にすべてテクノロジー企業に投資していた場合、同じセクターに集中しているため、暴落時には一斉に下落する可能性が高くなります。

セクターが偏った”見かけの分散”の例

| 投資先 | 業種 | 暴落時の影響 |

|---|---|---|

| A社 | テクノロジー | 大きく下落 |

| B社 | テクノロジー | 大きく下落 |

| C社 | テクノロジー | 大きく下落 |

| 全体 | リスク集中 | |

これに対して、異なるセクターや資産クラスへ分けて投資することで、価格の変動リスクを軽減することができます。

本当の分散投資の例

| 投資先 | 業種 | 暴落時の影響 |

|---|---|---|

| A社 | テクノロジー | 大きく下落 |

| B社 | 生活必需品 | やや下落または横ばい |

| C社 | 債券ファンド | 価格安定・逆に上昇も |

| 全体 | リスク分散により安定性向上 | |

特に長期投資においては、市場の波を避けるのではなく、波に乗りながら資産全体でバランスを取ることが大切です。

ドルコスト平均法による積立投資をする

積立投資(ドルコスト平均法)は、一定金額分の投資商品を定期的に買い続ける投資方法です。

投資商品は価格が変動しますが、定額で積立購入することで価格変動のリスクを抑えられます。

一括で100万円分の株を購入する場合と、数年かけて毎月1万円分の株を購入する場合とでは、購入タイミングによる高値掴みのリスクは後者の方が低いです。

投資初心者は特に積立投資がおすすめです。

日頃から情報収集する

暴落に備えるには、日頃から経済や市場に関する情報をキャッチする習慣をつけることが重要です。

よし・個人投資家暴落のタイミングは読めませんが、判断が求められる際には元々の知識・情報が役立ちます。

以下のような信頼性の高い情報源を定期的に確認することから始めましょう。

- 経済ニュースアプリ(日経電子版、ロイター、Bloombergなど)

- 金融庁・証券会社のサイト

- 証券会社のマーケットレポート

- 書籍・YouTubeなど

特に長期投資では、「短期的な値動き」ではなく「経済の大きな流れ」や「金融政策の動向」を理解しておくことが大切です。

自分なりの情報源を持ち、焦って売買を判断するのではなく、冷静に判断するために情報収集をする主観を持つようにしましょう。

まとめ:長期投資における暴落への理解と対策

本記事では暴落の原因と対策について解説しました。

- 突発的な災害や紛争

- 金融政策の変化

- 景気の悪化

- 投資家心理の悪化

- 投資の目的を明確にする

- 長期的な視点を持つ

- 分散先を分散させる

- 積立投資(ドルコスト平均法)をする

- 日頃から情報収集する

暴落は長期投資の中で必ず経験するイベントです。

しかし、あらかじめ原因や過去の事例を知り、対策を講じておけば、冷静に対応することができます。

特に、投資初心者にとっては以下の行動が、暴落のダメージを最小限に抑えてくれます。

- 焦って売らない

- 分散投資をしておく

- 情報収集を習慣にする

長期投資は「時間」を味方につける戦略です。

暴落を恐れるのではなく、長期的な視点で資産を育てるチャンスと捉えましょう。

不安を軽くするためにも、本記事で紹介した内容を踏まえて、今後の投資に備えて準備を進めてみてください。