資産バリュー株投資を基本として日産の株を考える

資産バリュー株投資は『資産』に対して株価が割安な銘柄を購入する投資方

PBR(株価純資産倍率)が0.27倍

現在の日産自動車の株価は 364.5円

一方でPBRは 0.27倍 となっています。

PBRが1倍を割り込むと「解散価値以下」と言われます。つまり、会社を清算して純資産を株主に分配した場合、今の株価以上が返ってくる可能性があるということです。

0.27倍というのは、極端に市場から過小評価されているサインでもあります。

資産バリュー株投資にとってこの割安感(PBR=0.27倍)は狙い目です。

※解散価値とは『会社を清算したときに株主へ分配されるであろう1株あたりの価値』

よし・個人投資家

よし・個人投資家このPBRは注目しないとね‼️

割安に見える理由

なぜここまで低いのか?考えられる要因は次の通りです。

- 過去の経営不振やブランドイメージの低下

- EV(電気自動車)分野での競争激化

- 世界景気や為替リスクに左右されやすい自動車業界特有の不安定さ

投資家からすると「資産はあるけど、ちゃんと収益を出せるの?」という疑念が株価を押し下げているのだと思います。しかし、資産バリュー株投資家にとっては、収益性よりも資産価値が重要です。

私のような資産バリュー投資家にとってのチャンス

一方で、PBRがここまで低いというのは バリュー投資家にとっては狙い目 でもあります。

資産に対して株が安すぎるわけですから、将来業績が改善すれば株価は一気に見直される可能性があります。

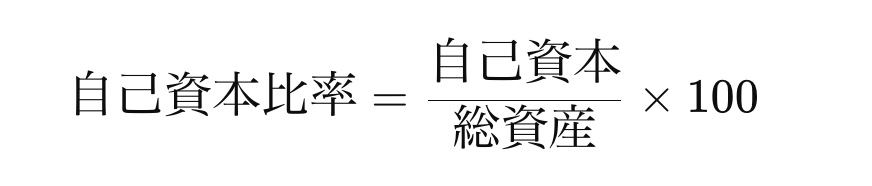

自己資本比率を60%以上

自己資本比率とは?

- 自己資本:株主からの出資や内部留保(利益剰余金)

- 総資産:現金・預金、売掛金、在庫、土地、建物などすべての資産

意味するところ!

- 高い場合(40%以上が目安)

→ 借金に頼らずに経営しているので安全性が高い - 低い場合(20%以下)

→ 借入金に依存している。景気が悪化すると財務リスクが高まる

よし・個人投資家👉 簡単に言えば、自己資本比率は「会社の体力」 です。

体力が強ければ不況でも生き残りやすいし、借金に追われにくい。

投資家はここをしっかりチェックします。

決算短信で過度な赤字になっていないかをチェック

最新決算の状況(2025年度第1四半期:4〜6月)

| 指標 | 結果 | 前年同期との比較・備考 |

|---|---|---|

| 売上高 | 約 2兆7,069億円 | 前年同期比で 約9.7% 減少 みんかぶ+3Car Watch+3Yahoo!ファイナンス+3 |

| 営業利益 | −791億円(赤字) | 前年同期は黒字(約+9.9億円) → 赤字転落 Yahoo!ファイナンス+3株探+3Car Watch+3 |

| 経常利益 | −1,092億円(見込み) | 前年同期は黒字 Car Watch+2Nissan News+2 |

| 最終損益(当期純利益) | −1,158億円(赤字) | 前年同期は黒字(約+285億円) Car Watch+2みんかぶ+2 |

| 自動車事業のフリーキャッシュフロー | −3,905億円 | キャッシュを生み出していない期間がある(資金の消耗) 日産自動車グローバルサイト+1 |

| 手持ち資金・ネットキャッシュ | 約1兆1,343億円(ネットキャッシュ) | 前期末と比べ減少しているが、一定のキャッシュポジションは維持されている 日産自動車グローバルサイト+1 |

| 業績予想・見通し(上期/中間期) | 4~9月期で 連結営業赤字約1800億円 の見込み | 前年同期は黒字だった期間 株探+2Reuters Japan+2 |

過度な赤字か?その判断

「過度」と言えるかどうかは、以下の観点で判断できます

- 赤字の規模

営業赤字・最終赤字ともに数百〜千億円規模であり、決して小さくはありません。特に最終損益で1,158億円の赤字というのは重大です。 Car Watch+2Nissan News+2 - 継続性・見通し

- 4〜6月期だけでなく、4〜9月期(上期)でも赤字が見込まれており、黒字転換の見通しが立っていない。 株探+2Reuters Japan+2

- フリーキャッシュフローがマイナスということは、営業活動では資金を生み出しておらず、流動資金や資金調達に依存している状態。これは赤字の「質」が悪い可能性を示します。 日産自動車グローバルサイト+1

- 資産・キャッシュポジション

- ネットキャッシュ(自動車事業)で1兆円を超えるキャッシュを保有していることは、赤字の影響をある程度吸収できる余力がある証拠。 日産自動車グローバルサイト

- 負債や流動資産・資産構成をみると、資産全体の減少があるが、すぐに破産・回らないレベルではない可能性が高い。 日産自動車グローバルサイト+1

総合判断

- 赤字額は大きい。営業・最終ともに大幅なマイナス。

- ただし、会社にはキャッシュや純資産などの資産があり、即倒産リスクというわけではない。

- 投資家が心配するのは、これが「一時的なもの」で済むか、それとも構造的な収益性の問題か、という点。

- 将来見通しが改善される余地はあるが、今期・来期あたりはまだ苦しい期間が続きそう。

貸借対照表で『ネットキャッシュ』『のれん』『売掛金』をチェック

貸借対照表での主要項目チェック(2025年第1四半期/2025年3月期末データより)

| 項目 | 金額・状況 | 意味・ポイント |

|---|---|---|

| ネットキャッシュ(自動車事業) | 約 1兆1,343億円 (日産自動車グローバルサイト) (2025年第1四半期末) 前期末は 1兆4,984億円 (日産自動車グローバルサイト) | 手元資金と流動性を示す重要な指標。かなり潤沢なキャッシュを保有しているが、第1四半期で減少しており、キャッシュ消費が続いていることも示唆。資産バリュー株としては安心材料。ただし、赤字・キャッシュフローのマイナスが続くと徐々に圧迫される可能性あり。 |

| 売掛金(と受取手形・契約資産を含む流動債権) | 第1四半期末:472,804百万円(受取手形・売掛金+契約資産) (日産自動車グローバルサイト) 前期(2025年3月31日):577,877百万円 (日産自動車グローバルサイト) | 売掛金額は前期比で 約18〜19%減少。売上減少や販売活動の鈍化の表れともとれる。売掛金が大きすぎると回収リスクや流動性のリスクがあるため、減少は一方で望ましい動きとも言える。 |

| のれん | 償却額は 1,031百万円 (2024年度通期) (日産自動車グローバルサイト) 未償却残高は比較的小さい(有報その他項目等で大きなものではない旨の記載) (日産自動車グローバルサイト) | のれんとは買収した企業の帳簿純資産以上に支払った「超過分価値」のこと。日産の場合、のれんの金額・償却額ともに大きな負荷になるレベルではなさそう。悪影響リスクは比較的低め。 |

よし・個人投資家日産自動車の財務“健全度”を考察しました〜

有価証券報告書で土地・有価証券の帳簿価格をチェック(現在価格と比較)

帳簿価格・評価差額など確認できる情報

「土地」と「有価証券」の帳簿価格 vs 現在価値/評価差異について調べてみました。完全に現在価格までわかる資料は少ないですが、報告書等から読み取れる部分を整理します。

有価証券報告書から日産自動車が開示している主な事項:

- 「投資差額(土地の評価差額)」という項目があり、土地の評価差額として △39,691 百万円 が前期、△39,329 百万円が当期で計上されています。これは土地の帳簿価格と再評価あるいは実勢価格との差を示すものと思われます。 (日産自動車グローバルサイト)

- 「その他有価証券評価差額金」が大きな金額で存在しており、純資産の部でその他の包括利益においてマイナス・プラスの差額を見せています。 (nissansec-g.co.jp)

見えてくること・限界

これらの数字から読み取れることと、現時点でわからないこと:

| 分かること | わからない/要注意なこと |

|---|---|

| ・帳簿価格と現在の不動産市場・土地価値との間に差異があること ・日産は土地を帳簿上で再評価しておらず、実勢価格より帳簿価額が低い可能性が示唆されている(マイナスの評価差額) ・有価証券も時価評価や評価差額が純資産の一部として影響している | ・「現在価格(市場価格)」が具体的にいくらか、どの土地がどの程度過小評価されているかまでは公開資料からは限定的 ・土地の流動性・位置・用途によって価値差が大きいが、それぞれの個別土地の評価が見えない ・有価証券の種類(上場・非上場・債券・株式など)ごとの現在価値との差異がどれほどか、 詳細なデータが足りない |

まとめ

日産の株は、PBR0.27倍という極端な割安水準に放置されています。

確かに直近の決算では赤字が続き、短期的な不安は拭えません。しかし、自己資本比率は高く、ネットキャッシュも潤沢に保有しており、即座に経営が行き詰まる状況ではありません。

資産バリュー株投資の視点から見ると、今の株価は「解散価値以下」であり、まさに教科書的な割安株と言えます。将来業績が改善すれば、大きな見直し買いが入る可能性は十分にあります。

👉 収益性の回復を待つか、それとも資産価値に賭けるか。

あなたなら、この割安株をどう判断しますか?